Finansal sistemin kalbi olan bankacılık, dijitalleşmenin en çok yansıdığı sektörlerden biri oldu. Artık bankalar, banka şubesine gitmeden görüntülü görüşme yoluyla müşteri kabul etmeye başladı.

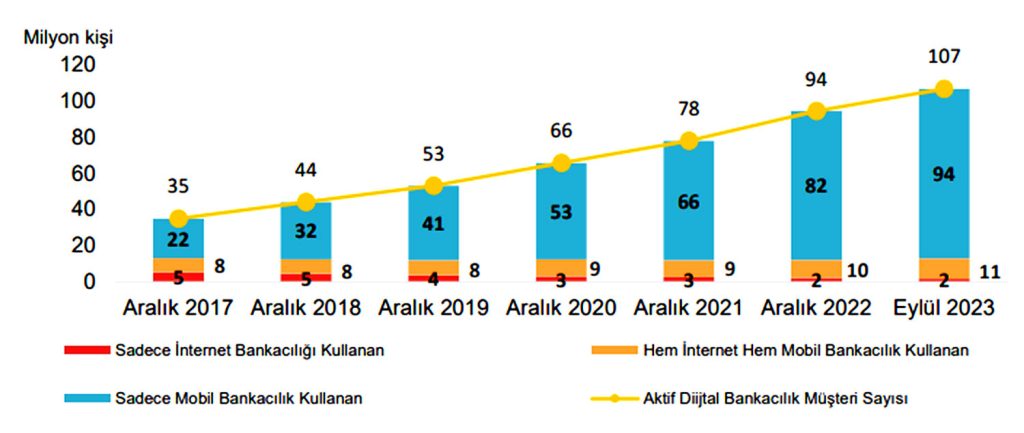

Türkiye Bankalar Birliği’nin (TBB) Eylül ayı verilerine göre; aktif olarak dijital bankacılık müşteri sayısı geçen yılın aynı dönemine göre 17 milyon artarak 107 milyona yükseldi. İnternet bankacılığı kullanıcı sayısı yaklaşık 97 milyon, mobil bankacılık kullanıcı sayısı ise 94 milyona ulaştı. Yaşar Üniversitesi İşletme Fakültesi Dekan Yardımcısı Doç. Dr. Serpil Kahraman, dijital bankacılık süreçlerinin sektörün büyümesine ivme kazandırdığını söyledi.

Bankacılık, dijitalleşmenin en çok yansıdığı sektörlerden biri olarak öne çıktı, artık bankalar, banka şubesine gitmeden görüntülü görüşme yoluyla müşteri kabul etmeye başladı. Bu uygulamada, mobil şube kullanımı yoluyla ıslak imza yerine, adres ve telefon bilgileri ise İçişleri Bakanlığı’ndan sorgulanarak kişisel veri teyidi alınıyor. Türkiye Bankalar Birliği’nin (TBB) Ekim 2023 raporuna göre uzaktan edinilen müşteri sayısı yaklaşık 1 milyon 238 bine ulaştı. Türkiye Bankalar Birliği (TBB)’nin 29 Kasım tarihli raporuna göre, sektörde toplam 55 banka faaliyet gösteriyor. 2021’de 9 bin 924 olan şube sayısı, 2023 yılı itibariyle 9 bin 529’a düştü. Şubesiz bankacılığın en önemli alternatif kanallarından olan çağrı merkezlerinde çalışan sayısı ise Eylül 2023 itibariyle 10 bin 222 kişi ile 6 bin 328 dış kaynak müşteri temsilci sayısına ulaştı.

Dijital bankacılığı kullanan yaş grubu

TBB’nin Eylül ayında yayınladığı raporda ise; Bankalar Birliği’ne kayıtlı internet bankacılığı kanalı olan 28 banka ile mobil bankacılık uygulamasına sahip 22 bankanın verilerine göre, aktif olarak dijital bankacılık müşteri sayısı geçen yılın aynı dönemine göre 17 milyon artarak 107 milyona yükseldi. İnternet bankacılığı kullanıcı sayısı yaklaşık 97 milyon, mobil bankacılık kullanıcı sayısı ise 94 milyona ulaştı. Dijital bankacılık kullanan müşterilerin yaklaşık yüzde 41’ini 36-55 yaş grubu oluştururken, daha çok şubeye yönelen 55 yaş üstü grupta ise bu oran ortalama yüzde 5 oldu.

Dijitalleşme sektörün büyümesine ivme kazandırdı

Dijitalleşmedeki bu gelişimin bankacılık sektörüne olumlu yansımalarını anlatan Yaşar Üniversitesi İşletme Fakültesi Dekan Yardımcısı Doç. Dr. Serpil Kahraman, “Şube iş yüklerinin azalmasıyla, halihazırda gişe elemanı, müşteri temsilcisi gibi görev tanımları da birleştirilmiş, şube ve dolayısıyla şube çalışan sayısı azalarak yerini mobil bankacılık, internet bankacılığı, çağrı merkezi gibi alternatif dağıtım kanallarına bırakmış oldu. Alternatif dağıtım kanalları, yarı zamanlı istihdama da olanak sağlaması yönüyle de tam zamanlı çalışamayacak üniversite öğrencisi veya dezavantajlı bireylerin de iş gücüne katılımı için çok önemli hale geldi. Dijital bankacılık süreçlerinin, kağıt işlem yükü, zaman ve işlem maliyetlerinden tasarruf sağlaması dolayısıyla etkinliğin artması ile gerek müşteriler gerekse bankalar tarafından sektörün büyümesine ivme kazandırdı. Aynı şekilde işlemlerin dijital kayıt süreçlerini sağlaması, kalite, izleme ve değerlendirme gibi ölçümüne de olanak sağlamış durumda” dedi.

“Türkiye, kart sayısında Avrupa’da liderliği zorluyor”

Şubesiz işlemler ile özellikle online ve kartlı işlemlerdeki artışa paralel olarak kart sayısının da arttığından bahseden Kahraman, “Bankalararası Kart Merkezi (BKM) ve Avrupa Merkez Bankası (AMB) verilerine göre ülkemiz, kart sayısında Avrupa’da liderliği zorluyor. BKM verilerine göre, geçen yılın üçüncü çeyreğinde yaklaşık 95 milyon olan kredi kartı sayısı, bu yılın üçüncü çeyreğinde 112 milyon olurken, banka kartı sayısı ise yine aynı dönem için 164 milyondan 184 milyona artmış durumda” diye konuştu.

Sektörde faaliyet gösteren bankaların tüm işlemlerini dijital bankacılıktan yürütmesinin avantaj kazandıracağını aktaran Kahraman, şunları söyledi:

“Ayak uyduramayan bankalar küçülecek”

“Alternatif kanallarda yapılan işlem türüne baktığımızda, yatırım işlemlerinde birinci sırayı hisse senedi işlemleri alırken, bankacılık işlemlerinde ise yüzde 51 ile en fazla EFT, havale gibi para transferi işlemi yapıldığını görüyoruz. Nihayetinde, tüm işlemlerin şube dışı ATM, mobil bankacılık, internet bankacılığı veya telefonla bankacılık gibi alternatif kanallarla yapılabilecek olması zaman ve işlem maliyetlerini hem banka hem de müşteri açısından ciddi ölçüde azaltan bir unsur olduğu unutulmamalı. Nihai durumda, sektörde faaliyet gösteren bankalar artık dijitalleşmenin bir parçası olarak alternatif dağıtım kanallarına ağırlık vererek, dijital uygulamaları arttırmaktalar. Zira sürecin gerisinde kalan, ayak uyduramayan bankaların küçülmesi kaçınılmaz.”

{kind=link}