International Business Reports (IBR) araştırmasının 2026 ilk çeyrek sonuçlarına göre, global iyimserlik bir önceki çeyrek sonuçlarına göre 6 puan azalarak yüzde 68’e gerilerken Türkiye’de 2 puan düşerek yüzde 51 oldu

Grant Thornton International tarafından her çeyrek tekrarlanan IBR – International Business Reports araştırmasının 2026 ilk çeyrek sonuçlarına göre, global iyimserlik bir önceki çeyrek sonuçlarına göre 6 puan azalarak yüzde 68’e geriledi. Türkiye’de yaşanan değişim ise 2 puanlık düşüşle yüzde 51’i işaret etti. Sonuçlara bakılırsa, Türk iş dünyasının iyimserler ve kötümserler olarak hemen hemen eşit düzeyde ikiye bölündüğünü belirten araştırma, bir önceki çeyrekte daha güçlü gibi görünen güvenin zayıflamış durumda olduğunu ifade etti.

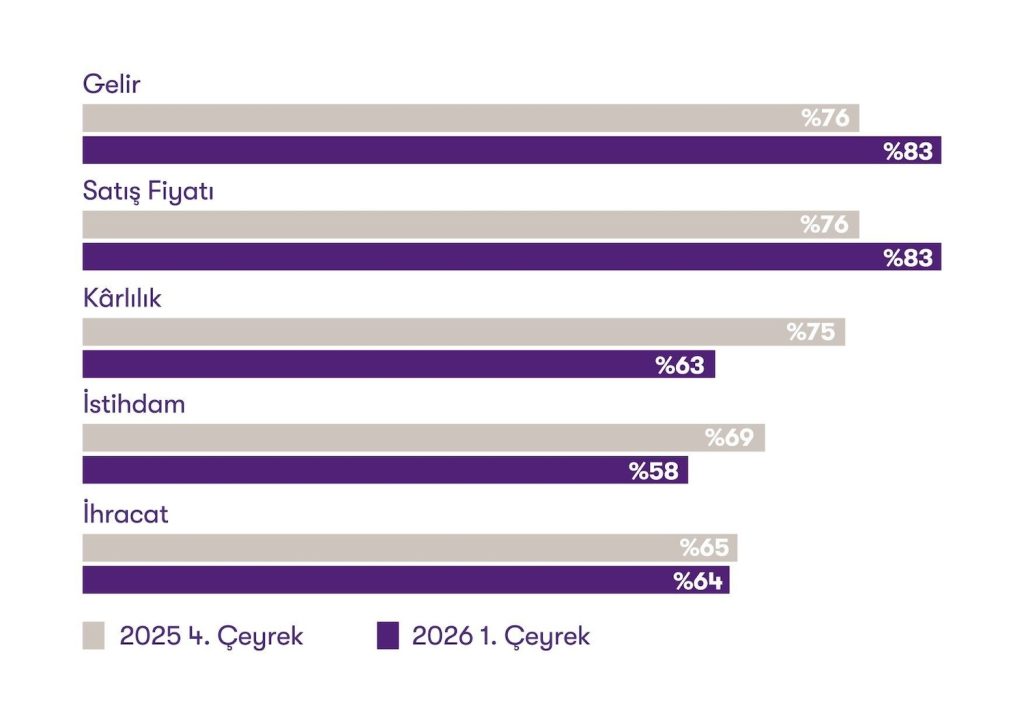

Grant Thornton Türkiye Vergi Bölüm Başkanı Ahmet Cangöz de konuyla ilgili olarak değerlendirmelerde bulundu. Cangöz, “Gelir artış beklentisinin yüksek seyretmesine karşın kârlılık ve istihdam beklentisindeki 12 ve 11 puanlık keskin düşüşler, işletmelerin büyümeye rağmen maliyet baskısını karşılamakta güçlük çekeceklerine işaret ediyor. Bu değerlendirmelerde verimlilik azalışı ve maliyet enflasyonu öngörüsü olabilir. İran ile başlayan jeopolitik gerilim bu tabloyu daha da karmaşık bir görünüme sürüklüyor. Bu ortamda vergi planlaması ve nakit akışı yönetimi stratejik öncelik haline geliyor” dedi.

Enflasyon muhasebesi ertelemesinin reel kazançlar yerine nominal kârlar üzerinden vergilendirmeye yol açacağı göz önüne alındığında, katılımcıların büyük çoğunluğu hiç endişe duymadığını ya da yalnızca kısıtlı düzeyde endişe duyduğunu ifade etti. Buna karşın yüzde 31’lik bir kesim orta-üst düzeyde endişeli olduğunu belirtiyor. Cangöz, geçtiğimiz yıl yaşanan uygulama güçlüklerinin yarattığı travmanın etkisiyle enflasyon muhasebesi ertelemesinin iyimserlikle karşılandığını kabul ettiğini belirtirken kalıcı enflasyonun etkilerine dikkat edilmesi konusunda uyardı. Cangöz, “Bu sonuçlar, özkaynakların erimesi riskinin henüz tam anlamıyla kavranmadığına işaret ediyor. Enflasyon muhasebesi, işletmelerin gerçek kârlılığını ve yatırım kapasitesini korumak açısından son derece kritik bir araç. Ertelemenin uzaması, özellikle yüksek enflasyon ortamında, sermaye tabanını sessiz sedasız aşındırabilir ve bu riski bugünden fiyatlamayan işletmeler ilerleyen dönemde zor kararlarla yüzleşmek zorunda kalabilir” ifadelerini kullandı.

“Etkin vergi planlaması büyük önem taşıyor”

2026 itibarıyla yürürlüğe giren yüzde 10 Yerel Asgari Kurumlar Vergisi ve Küresel Asgari Vergi (Pillar 2) düzenlemelerinin toplam vergi yükü ve nakit akışı üzerindeki etkisi sorulduğunda, katılımcıların yüzde 70’i orta veya üzeri bir etki beklediğini ortaya koydu. Konunun teknik uyum meselesinin ötesinde olduğunu belirterek etkin bir vergi planlamasının hayata geçirilmesinin önemine işaret eden Cangöz, “Katılımcıların yüzde 70’inin orta-üzeri etki beklentisi, bu düzenlemelerin salt teknik bir uyum meselesi olmadığını, işletmelerin nakit akış planlamasını ve yapısal vergi stratejilerini yeniden gözden geçirmesini zorunlu kıldığını açıkça ortaya koyuyor. Özellikle çok uluslu yapıya sahip ya da global operasyonları olan şirketler için Pillar 2 hesaplamalarının doğru yapılması ve etkin bir vergi planlamasının hayata geçirilmesi büyük önem taşıyor” dedi.

Gelir İdaresi’nin e-defter ve e-fatura analizlerinde yapay zekâ kullanımını artırmasıyla birlikte, işletmelerin uyum yatırımlarına verdiği öncelik de yükseliyor. Katılımcıların yüzde 74’ü bu alanda orta-yüksek-kritik öncelik atadığını belirtiyor. Bu eğilim yalnızca vergi mükellefi şirketleri değil, onlara denetim ve danışmanlık hizmeti sunan kuruluşları da doğrudan etkiliyor: GİB’in artan dijital denetim kapasitesi karşısında hizmet sağlayıcıların teknolojiyi özümsemeleri, müşterilerine etkin destek sunabilmelerinin ön koşulu haline geliyor.

Cangöz, işletmelerin vergi teknolojisine yatırım yapmaları gerekli ama yeterli olmadığını ifade ederken, dış danışmanların da teknolojik yetkinliklerini artırmaları kaçınılmaz göründüğünü vurguladı. Cangöz, şu ifadeleri kullandı: “Maliye’nin yapay zekâ destekli denetim kapasitesinin hızla genişlediği bu dönemde hem vergi mükellefi işletmelerin hem de onlara denetim ve danışmanlık hizmeti sunan kuruluşların uyum yükümlülüklerini yalnızca reaktif değil, proaktif bir perspektifle ele alması kaçınılmaz hale geliyor. Vergi mükelleflerinin dijital denetim karşısındaki hazırlık düzeyi, artık seçtikleri danışmanın teknolojik yetkinliğiyle doğrudan bağlantılı. Vergi teknolojisi yatırımları hem mükellefler hem de hizmet sağlayıcılar için tercih olmaktan çıkıp zorunluluk haline geliyor. Dijital dönüşümü içselleştiren danışmanlık firmalarının sunduğu katma değer, analitik derinlik ve otomasyon kabiliyetiyle çok daha güçlü bir zemine oturacak; bu da sektörde rekabeti ve hizmet kalitesini yukarı taşıyacak.”

{kind=link}